企業再生支援

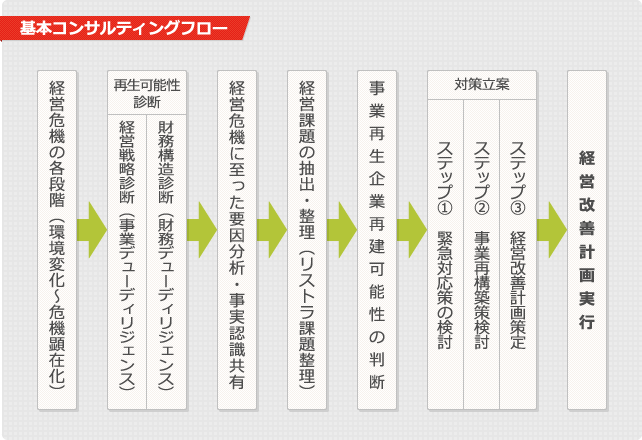

基本コンサルティングフロー

企業の再生や承継に関するコンサルティング活動は、概ね上図のような流れをもって展開される。進め方そのものは、一般的な事業改善等のコンサルティングと比べて大きく変わるようなものではない。 しかし、事業再生や企業承継は利害関係者が多く、また、将来を左右するものでもあるため、「再生したい、あるいは残したい」という個人の思いだけで、それが許されるものではない。この点が通常の業務改善型のコンサルティング活動とは大きく異なる。このため、そのコンサルティングの流れについても、①デューディリジェンスとよばれる「再生可能性診断」に重きが置かれている点、また、②その結果を踏まえ、デューディリジェンス終了後に「事業再生・企業再建可能性の判断」というステップが置かれている点に通常とは違う特色がある。極論すれば、この評価段階で「再生の見込みなし」という判断が下されれば、コンサルティングはその時点で終了となり、いかに経営者が熱望しようともそこから先に進むことはないということである。 この「事業再生・企業再建可能性の判断」において問題がなかった(事業が再生できる可能性が高いと判断された)プロジェクトについては、事前に整理されたリストラ課題の実現に向けて、①緊急対応策(ケガをした指の血をとめる方法)、②事業再構築策(再び指を切らないような対策を検討する)を検討し、それらを③最終的な「経営改善計画」としてとりまとめ、実行に移される。実行に移された後は定期的なフォローを欠かさないようにし、当該企業において正しくPDCAサイクルがまわされ、計画どおりに事業が推移しているかどうかを見守っていく。 以上が事業再生における基本的なコンサルティングフローである。

※具体的な各論については、以下に続く各セクションで解説していく。

経営不振企業に現れる破綻の兆候

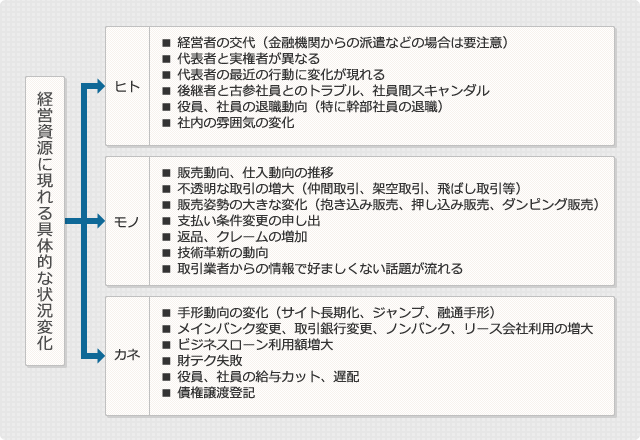

経営不振企業に現れる破綻の兆候

1.2で示したように、企業が倒産に至るまでには4つの段階(経営不振期、経営危機内含期、経営危機兆候期、経営危機顕在期)があり、それぞれ財務的には一定の特徴が出る。 しかし、多くの中小企業は財務諸表の公開に非協力的なケースが多く、その入手は困難であるため、当該企業の財務状況を完全に把握することは非常に難しい。上記のチェックリストはこのような場合に用いる。どのような企業であれ、その取引状況に注視していると、必ずその状況に変化が出始めるものである。このような企業環境の具体的な状況変化が頻発しはじめるようだと、その企業は破綻に向かっていると考えてもよい。

なお、上記のうち、債権譲渡登記とは、地価下落、手形取引の減少を理由として、売掛債権の譲渡を促進することで中小企業向け金融の円滑化を目的に導入されたものである。これにより、理論上は、債権流動化手続き実施時の実務作業のわずらわしさが解消された。もちろん、このような本則にそった使われ方もしているのであるが、実態としては「債権回収」や「債権保全」目的で使われることが多い。したがって本来の目的(債権者をみればわかる)以外で用いられている場合は注意が必要である。一度、これが設定されてしまうと、他の債権者も先を争ってこれを登記することになり、債務者は最後には首が回らなくなってしまうことが多い。

デューディリジェンスとは

デューディリジェンス

対象会社ないしは事業等に対する実態を把握し、問題点の有無を把握するために行う調査作業。区分に応じた専門家が網羅的に実施する。 ①ビジネス(事業)DD、②ファイナンシャル(財務)DD、③リーガル(法務)DDの3つの領域があるが、M&Aの場面以外では③は実施しないことが多い。

| 診断範囲 | 使用するツール | |

| 事業DD | ①経営理念、ビジョンの診断 ②SWOT分析による環境変化対応診断 ③戦略ドメイン(事業領域)診断 ④マーケティング戦略診断 ⑤業務プロセス改善診断 ⑥経営組織・人事制度診断 |

・経営者ならびに幹部社員からのヒアリング ・左記①〜⑥のためのフォーマット 問題点チェックシートともいうべきもので、それぞれの分析視点を踏まえた、コンサルタントのオリジナルツールである場合が多い |

| 財務DD | ①収益構造の現状分析、再生可能性診断 ②経営戦略確立に向けた収益構造改善可能性診断 ③財務健全化、スリム化課題抽出診断 ④キャッシュフロー上の課題抽出診断 |

・3〜5期間のBS、PL、CF、売上債権、仕入債務の回転率表 ・時価貸借対照表(継続BS、清算BS) ・借入金明細表、担保不動産時価評価表 ・6ケ月〜1年間の資金繰り表 |

ここからは、事業再生や企業承継に向けたコンサルティングフローの具体的な説明に入っていく。こうしたコンサルティング活動はデューディリジェンスとよばれる対象企業の実態把握作業から着手する。この作業はDD(ディーディー)と略してよぶことが多いが①事業、②財務、③法務の予備診断である。それぞれの領域の専門家が担当するがM&A案件以外では③の法務診断が行われることは少ない。通常は事業と財務の側面から検証が行われる。

事業DDにおいては、企業経営に関する根幹部分について問題点を洗い出し、経営破綻に至ることになった原因と現在の事業状態を明らかにしていく。分析、診断する内容は上図のとおりであり、経営者や幹部社員からのヒアリングをもとに進めていく。診断に使用するツールについては特に定められたものがなく、担当するコンサルタントやTAMが上記のチェックポイントを踏まえたオリジナルツールを用いてこの作業を進めていく。

財務DDは、財務構造の面から対象企業の問題点を検証し、現在の財務状態を明らかにしていく作業のことである。主に会計士や税理士等の専門職が中心となって進めていく。通常の財務診断と異なるのは当該企業の財政状態を「時価」により明らかにしていく点であり、表面上は資産超過である企業であってもこの時点で債務超過に陥っていることが判明することが多い。なお、この状態を「実質債務超過」という。診断にあたって用いられるツールは①当該企業の財務諸表に加え、②時価を算出するための「担保不動産の時価評価表」、③当座の資金繰りを確認するための「資金繰り

表」である。

以上の作業を経て、対象企業の現在の状況と問題点を明らかにし、それを改善するための各種リストラクチャリング上の課題、ならびに再生可能性の判断材料を明らかにしていく。

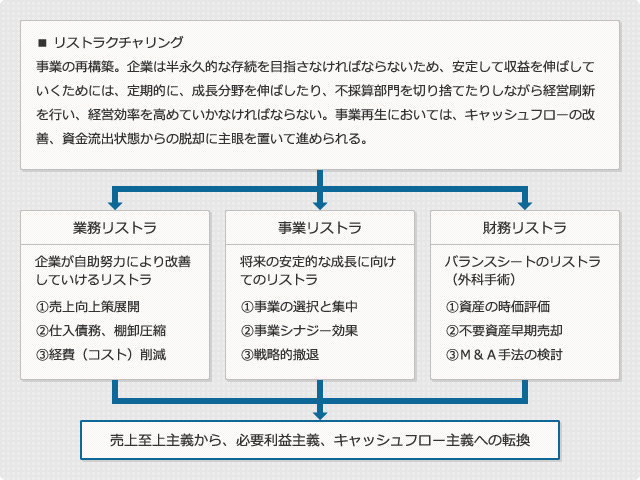

3つのリストラクチャリング

- (1)業務リストラ

- 企業が自助努力により改善していけるリストラクチャリング策であり、経費削減のための具体的な取組などが該当する。いわゆる通常想定しうるコストダウン策の展開だと認識すればよい。成熟期に入りはじめた頃から必要となるが、それ以前に着手していても問題はない。要はこのリストラは業務改善であるから、ムダを発見したら、そのムダは即座に取り除いていくような姿勢が最も望ましい。

- (2)事業リストラ

- 事業リストラは、事業環境の悪化がさらに進んだ場合に必要となる。既存事業の業況改善は(1)の業務リストラだけでは十分な効果が望めなくなってくるからである。こうなると、すべての事業を以前と同じようには維持していくことは難しく、事業シナジーやキャッシュフローの創出状況などをもとに、継続するか撤退するかの意思決定が要求されるようになる。このように事業リストラというのは、将来の成長戦略を描くために必要な「選択と集中戦略」の展開そのものである。

- (3)財務リストラ

- 財務リストラは、バランスシートのリストラといわれる。つまり手術に例えれば「外科手術」のことである。これが必要となる段階になってくると、その借入金負担度は相当のものとなっている。このため、(1)や(2)のリストラ策を単独展開するだけでは抜本的な構造改善を図ることが難しく、遊休資産の売却等、不要となる資産の資金化を進めることにより、事業構造を改善していく。いわば(1)や(2)の苦しいリハビリを続けていくために(3)により悪化した患部を切り取るというイメージの作業のことである。